Je vous expliquerais ici pourquoi je pense que l’immobilier est un des meilleurs outils, et un des plus fiables pour atteindre l’indépendance financière.

Je vous dévoilerais les principaux type de projets immobiliers qui vous permettrons de vous créer plus ou moins rapidement (en fonction du type choisi) des revenus passifs, ou encore de générer de grosses sommes d’argent en cash.

Pourquoi l’immobilier ?

Quand on parle d’investissement immobilier, la plupart des gens pensent que ça ne leur est pas accessible. Il faudrait un gros héritage, beaucoup d’argent de côté, ça serait réservé aux riches qui ont de gros salaires…

C’est pourtant tout l’inverse, et c’est ce qui fait que l’immobilier est à mon sens un des meilleurs piliers d’enrichissement personnel quand on démarre, et surtout avec pas grand-chose.

Pourquoi ? Tout simplement parce que l’immobilier permet de vous créer de la richesse avec « l’argent des autres ». Rassurez-vous, cette expression que vous avez peut-être déjà entendue ne signifie pas du tout que vous allez voler ou arnaquer qui que ce soit. Au contraire, tout le monde s’en trouvera gagnant !! Cela veut tout simplement dire que ce n’est pas vous qui allez directement sortir de l’argent, et donc que vous allez pouvoir démarrer avec très peu. Un salaire modeste (moins de 1500€ par mois) et un CDI peuvent suffire. Votre plus gros atout sera le temps. Donc plus vous commencerez tôt, plus vous vous enrichirez.

Qui sont donc ces « autres » qui vous aideraient à vous enrichir ?

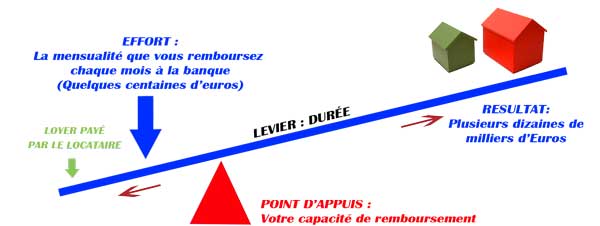

Premièrement la banque, qui vous prêtera l’argent nécessaire pour investir, même si vous n’en avez presque pas vous-même. Vous pourrez emprunter si vous vous débrouillez bien la totalité du montant nécessaire, y compris les travaux (s’il y en a) et frais de notaire. C’est ce qu’on appelle un prêt à 110%. Il n’est pas nécessaire d’avoir un apport, contrairement à une grosse idée reçue. Bien sure, si vous mettez un peu d‘argent sur la table, ça rassurera le banquier, montrera votre investissement personnel, et jouera forcément en votre faveur. Mais cela n’est pas obligatoire. J’ai personnellement fais mes 2 premiers investissements sans aucun apport personnel. C’est tout à fait possible !

Ensuite le locataire, car l’idée pour que vous n’ayez pas à rembourser vous-même le prêt, c’est de louer votre bien. Il faudra bien entendu étudier correctement votre projet, afin que le loyer reçu couvre au grand minimum le prêt bancaire. Ainsi tous les mois, votre locataire vous aura versé son loyer avant même que votre prêt ne soit prélevé. Vous n’aurez donc pas un centime à sortir de votre poche. Pour une opération complètement neutre, qui ne vous coute rien, on a pour habitude de dire qu’il faut que le prêt ne dépasse pas 70% du loyer. Les 30% restants, serviront à couvrir les frais annexes liés à votre bien, comme la taxe foncière, l’assurance PNO, les divers charges de copro non récupérables, etc. C’est une situation idéale, pas toujours possible, mais que l’on peut facilement atteindre en utilisant certaines techniques (que je dévoilerais plus loin).

Enfin, le facteur temps est primordial. En effet, afin de pouvoir avoir une mensualité de prêt la plus basse possible, pour rester dans cette règle d’autofinancement, il faudra négocier un prêt sur une durée la plus longue possible. Je sais que certains on beaucoup de mal avec cette idée, car bien évidemment plus la durée du prêt est longue, plus les intérêts bancaires sont élevés. Mais il faut bien comprendre que ça n’est pas un problème, puisque ce n’est pas vous qui allez rembourser le prêt ! Cette notion est extrêmement importante à comprendre. Je connais plusieurs personnes très riches, qui prennent quand même des prêts sur 20 ou 25 ans alors qu’ils pourraient facilement payer cash… C’est ce qu’on appelle l’effet de levier bancaire.

Donc plus vous commencez tôt, plus vite le prêt sera remboursé, et plus vite vous toucherez une rente à vie !

Si par exemple vous achetez un petit studio lorsque vous avez 25 ans, que vous louez 400€ par mois, avec un prêt sur 20 ans, lorsque vous aurez 45 ans, vous gagnerez automatiquement 400€ par mois (minimum car souvent les loyers augmentent) à vie ! Avant impôts bien entendu, mais ça c’est la règle du jeu… Cependant, vous aurez aussi un petit patrimoine totalement payé, qui pourra être revendu et ainsi récupérer une somme importante en cas de besoin. C’est un peu comme si tous les mois, quelqu’un que vous ne connaissez pas (le locataire) mettait 400€ sur un compte épargne pour vous… plutôt sympa non ? Imaginez si vous avez 3, 4 ou 5 appartements… et encore une fois, c’est tout à fait possible et beaucoup moins difficile que l’on ne croit.

Pour passez rapidement un dernier argument en faveur de l’immobilier, qui est plus à mon sens pour se rassurez, l’immobilier est un investissement reconnu et utilisé par tous les gens qui réussissent, c’est une valeur des plus sures sur le long terme, un investissement « en bon père de famille » la valeur « logement », la valeur « pierre ». Bien sûre comme dans tous les marchés il y a des hausses et des baisses, mais heureusement car c’est ce qui nous permet d’acheter moins cher !

Si cet article vous a intéressé, je vous conseille celui qui suit, sur les principaux types d’investissements immobiliers